Het is zuur als je teveel betaalt, maar veel erger is het wanneer je geld geeft aan oplichters. En helaas: online zijn er talrijke zwendelpraktijken. Om welke scams gaat het zoal, hoe herken en vermijd je ze, en wat als je er toch bent ingetuind?

Toon van Daele

|

|

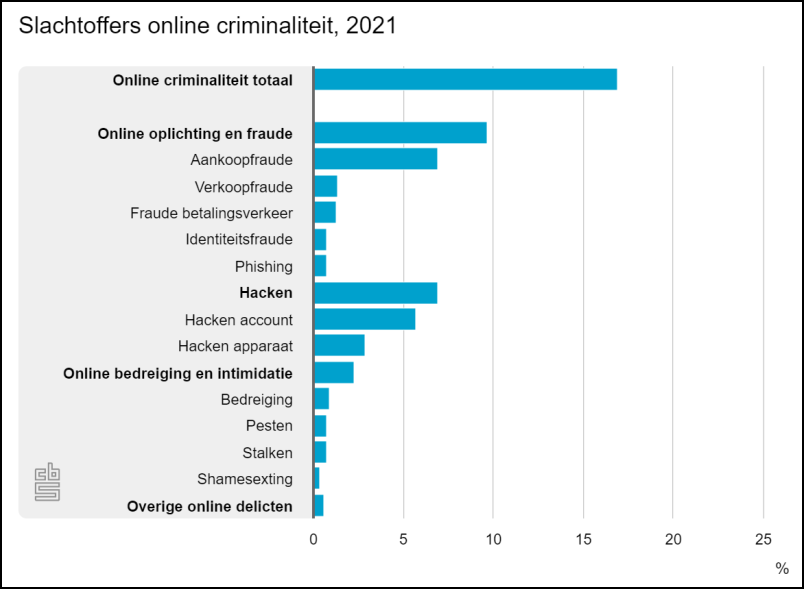

Onthutsende cijfers van het CBS over online zwendelpraktijken in Nederland |

Volgens het Centraal Bureau voor de Statistiek was in 2021 zo’n 17 procent van de Nederlanders van 15 jaar en ouder (dit zijn bijna 2,5 miljoen personen) slachtoffer van cybercriminaliteit, waaronder oplichting en transactiefraude. De laatste jaren zijn deze cijfers alleen maar gestegen en de verwachtingen voor 2022 zijn helaas niet anders.

|

|

Online oplichters trachten je op allerlei manieren persoonlijke gegevens te ontfutselen |

Typische scenario’s

Online oplichters maken frequent gebruik van phishing. Hierbij ‘hengelen’ criminelen naar je betaalgegevens of andere persoonlijke gegevens, zoals een pincode of een wachtwoord. Dit gebeurt doorgaans via e-mail, maar het kan ook via sms (smishing), sociale media (een bericht op bijvoorbeeld WhatsApp of Facebook) of zelfs telefonisch (voice phishing oftewel vishing).

Vaak gebruiken ze smoesjes om je in de val te lokken: je data zijn niet meer actueel en je moet ze actualiseren, je hebt recht op een terugbetaling enzovoort. Meestal krijg je hiervoor een link die naar een - frauduleuze - site leidt, maar het gebeurt ook dat oplichters een valse advertentie van je bank op sociale media posten.

Een verwante vorm van oplichterij is die waarbij een crimineel via WhatsApp contact met je opneemt en zich als een kennis voordoet. Het kan zelfs gebeuren dat hij het WhatsApp-account van die kennis heeft gekaapt en op sociale media stemopnames heeft gevonden om je helemaal te overtuigen. Vaak hangt de oplichter dan een verhaal op waarbij je kennis zijn telefoon is kwijtgeraakt en dringend geld nodig heeft.

‘Populair’ is ook marktplaatsfraude. Malafide (ver)kopers versturen niet het beloofde product of ze voeren de betaling niet uit. Of ze gaan met jouw gegevens aan de haal om anderen op te lichten. Het gebeurt ook dat de frauduleuze ‘verkoper’ je geld laat overmaken naar een andere verkoper die het bewuste product dan nietsvermoedend naar de fraudeur opstuurt.

Hoe herkennen?

Phishing is dus een van de meest gebruikte technieken van online zwendelaars, en meestal gebeurt dit via e-mail. Het zou dus al veel helpen, als je phishing-mails trefzekerder kunt herkennen. Leerzaam is alvast de ‘valse berichten-quiz’ op www.fraudehelpdesk.nl/quiz/valse-berichten-quiz waar je in diverse mails verdachte elementen moet aanwijzen

|

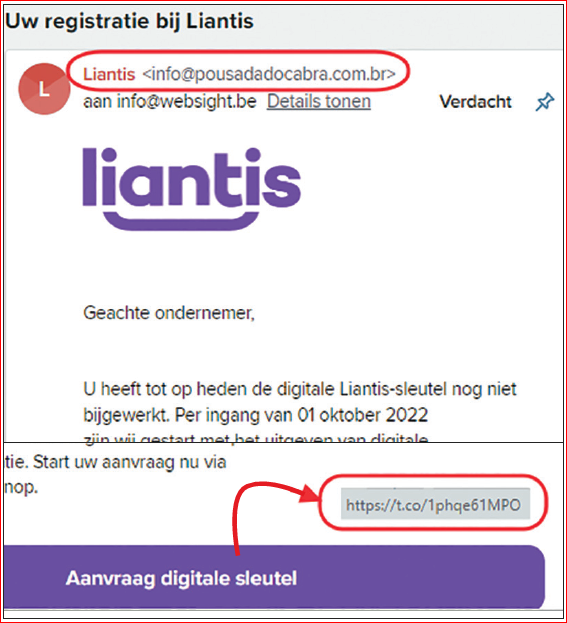

| Bij veel phishing-mails zijn de adressen (e-mail of web) vaak het enige herkenningspunt |

Vaak begint zo’n phishing-mail met een onpersoonlijke aanhef (zoals Geachte klant), terwijl je bij bankzaken en aanverwanten toch een persoonlijker aanspreking zou verwachten. Helaas geeft ook deze laatste geen garanties: bij spear phishing maakt de oplichter namelijk gebruik van buitgemaakte persoonsgegevens, zoals je naam.

Taal- en typfouten of een bedenkelijke lay-out zijn doorgaans ook een goede indicatie van een oplichtingspoging, hoewel steeds meer phishing-mails zich van een fraaie vormgeving en keurig taalgebruik bedienen. Soms gaat het ook om clone phishing: er wordt dan een kopie van een authentieke mail gemaakt, maar wel aangevuld met malafide links of bijlagen.

Let tevens op de toon van het bericht: als je een gevoel van urgentie wordt aangepraat, is er vaak iets loos, zoals ‘reageren binnen de twee dagen om hogere kosten of sancties te vermijden’.

Vaak blijkt ook het afzendadres niet met de vermeende afzender overeen te stemmen (bijvoorbeeld iets als mkr@cbnet.ru voor een mail afkomstig van post.nl). Houd er evenwel rekening mee dat sluwe oplichters zo’n adres kunnen vervalsen (spoofing), zodat het lijkt alsof het van de vermeende instantie afkomstig is.

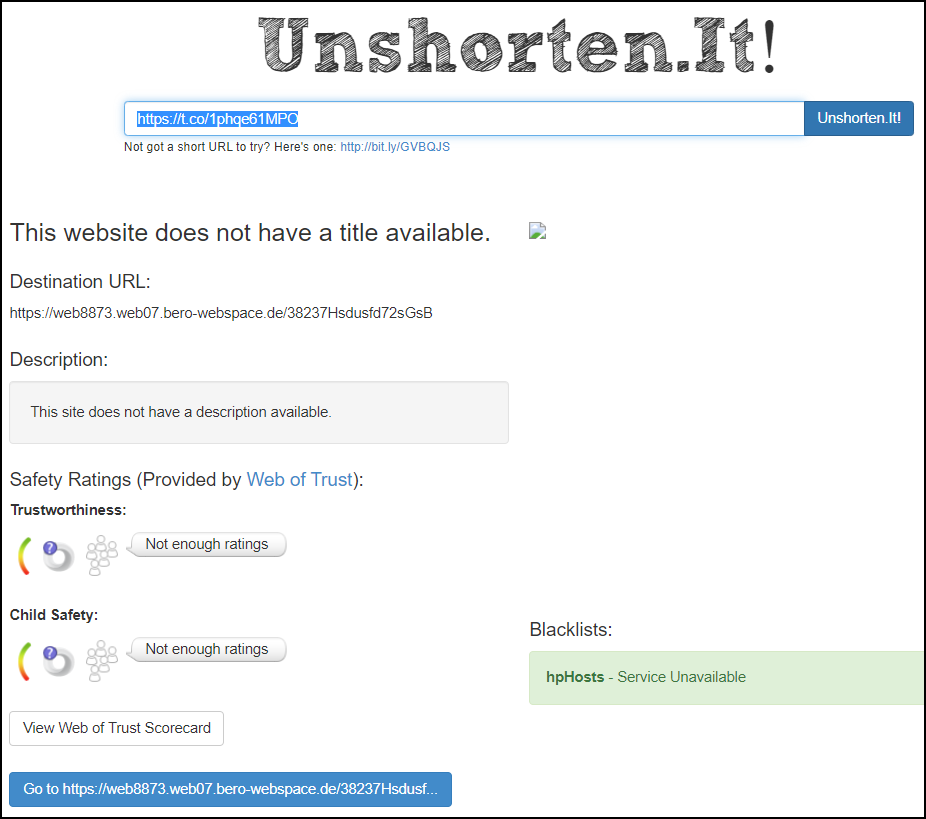

OpsporenHeb je ook maar het geringste vermoeden dat de link niet naar een betrouwbare site verwijst, klik er dan nooit op! Eventueel kun je via een zogeheten whois-verzoek proberen na te gaan wie achter de registratie van de bijbehorende domeinnaam schuilt. Voor domeinnamen met .nl kan dit op www.sidn.nl/whois (tik hier bijvoorbeeld mijnbank.nl in). Voor andere, zoals .com, kan dit onder meer op https://who.is. Oplichters maken dikwijls ook gebruik van een zogeheten ‘verkorte url’ zodat het achterliggende webadres onzichtbaar kan blijven. Zo’n url kan er bijvoorbeeld uitzien als https://t.co/1abc2def34, https://tiny.cc/mijnbank of https://bit.ly/1aBcD2e. Om te weten waar zo’n url daadwerkelijk naartoe leidt, kun je deze veilig intikken bij sites als https://unshorten.it of https://checkjelinkje.nl.

|

Frauduleuze links

Wellicht het voornaamste kenmerk van phishing-mail zijn links naar frauduleuze webpagina’s. Daarom is het belangrijk, dat je nooit zomaar op een link in een mail klikt en eerst controleert waar zo’n link precies naar leidt!

Op een pc of laptop doe je dit door met de muispijl boven een link te zweven. Linksonder of nabij de muiscursor verschijnt dan het bijbehorende webadres. Op een mobiel apparaat houd je de link ingedrukt tot er een venstertje met het webadres verschijnt.

|

|

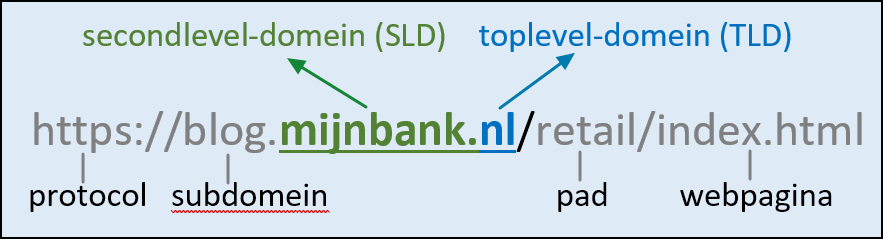

Webadres checken? In dit voorbeeld draait het eigenlijk alleen om mijnbank.nl |

Ga na of het webadres wel bij de vermeende afzender hoort, zoals je bank of een andere instelling. Let op voor typosquatting (www.robabank.nl in plaats van www.rabobank.nl bijvoorbeeld) of voor andere sluwe aanpassingen als www.ing.nl-klanten.tk of www.login-ing.nl in plaats van www.ing.nl. Eigenlijk zijn alleen de twee ‘domeinnamen’ net voor de eerste, enkele slash (/) van belang: bij https://login-ing.nl/ gaat het dan om login-ing.nl en bij www.ing.nl-klanten.tk/ om nl-klanten.tk en in beide gevallen gaat het dus niet om (de bonafide domeinnaam) ing.nl.

Veel gebruikers begaan ook de vergissing een adres als betrouwbaar te zien wanneer dit met https:// in plaats van http:// begint. Dit betekent alleen dat het webverkeer met die site is versleuteld, het betekent niet (noodzakelijk) dat het om een bonafide site gaat!

Do’s en don’ts

Nooit zomaar op links in (verdachte) e-mails of sms’en klikken, is dus essentieel, maar er zijn nog wel zaken waar je dient op te letten. Zo is het een goed idee om in je browser zelf favorieten aan te maken die naar sites verwijzen van bijvoorbeeld je bank en andere instanties. Gebruik altijd deze favorieten in plaats van op een link te klikken.

Open ook nooit zomaar bijlagen van onbekende e-mails en al zeker niet wanneer die bestandsextensies hebben als zip, exe, js, lnk, wsf, scr of jar. Immers, deze bestandstypes kunnen malafide code bevatten.

|

|

Hier kun je recente phishing-mails opzoeken en ook zelf melden |

Ben je niet zeker of het om een phishing-mail gaat, dan kun je ook nog even checken op sites als https://opgelicht.avrotros.nl/alerts en www.fraudehelpdesk.nl/actueel/valse-emails of het betreffende bericht als phishing-mail is gevlagd. Bel ook geen telefoonnummers op die in de mail staan vermeld. Bij twijfel bel je eventueel zelf de betreffende bank of instelling op. Dit nummer vind je zeker op de officiële website.

Uiteraard houd je ook Windows, je applicaties en je antivirusprogramma mooi up-to-date.

Wat nu?

Ondanks je voorzorgsmaatregelen en een flinke dosis gezond verstand ben je er toch ingetuind en heb je bijvoorbeeld op een foute link in een phishing-mail geklikt. Dit hoeft nog geen ramp te zijn, zolang je geen e-mailadres, wachtwoorden of kredietkaartgegevens op die (malafide) site hebt ingevuld.

Heb je toch een e-mailadres of persoonlijke gegevens als je naam of adres ingevuld, dan kun je wellicht meer spam verwachten, of de oplichters gebruiken die informatie om jou of je kennissen gerichter te kunnen benaderen (via spoofing of spear phishing). Heb je je mobiele nummer ingevuld, check dan even bij www.payinfo.nl en meld je af voor ongewenste betaaldiensten.

Heb je wachtwoorden ingevuld, wijzig deze dan zo snel mogelijk, ook op andere sites waar je hetzelfde wachtwoord gebruikt. Je kunt ook altijd nakijken of je e-mailadres of telefoonnummer zich in een database bevond die inmiddels is gehackt. Je hoeft dit maar in te vullen op https://haveibeenpwned.com

|

|

Je gaat ook best geregeld na of je e-mailadres in een gelekte databank voorkomt |

Heb je informatie over je creditcard prijsgegeven, neem dan meteen contact op met je creditcardmaatschappij om je kaart te blokkeren. Je kunt hiervoor ook terecht op www.creditcard.nl/faq/creditcard-blokkeren of op https://cardstop.be/nl/home/ik-wil-blokkeren.html. Het is ook verstandig je bank op de hoogte te brengen.

Ontvangen phishing-mails kun je, zoals aangegeven, eventueel uploaden naar sites als www.fraudehelpdesk.nl maar wanneer je daadwerkelijk bent opgelicht tijdens een transactie, meld dit dan ook bij www.politie.nl/informatie/slachtoffer-van-internetoplichting-doe-aangifte.html. In België kan dit bij https://meldpunt.belgie.be of rechtstreeks op https://meldpunt.belgie.be/meldpunt/nl/vragen/1 als het om phishing gaat.

Extra mogelijkheden

Naast de bankrekening of creditcard die je hebt gekoppeld met Apple Pay, kun je ook steeds vaker allerlei tickets opslaan in de Wallet-app van Apple. Hierbij kun je denken aan reistickets, entreekaartjes en kortingscoupons. Je echte portemonnee wordt hierdoor steeds meer overbodig. Je moet er alleen wel voor zorgen dat je iPhone niet zonder stroom komt te zitten als je geen Apple Watch gebruikt. Als je een kaartje niet kunt bewaren in de wallet, dan kun je het altijd nog slepen naar de notitie-app waarna je het op al je Apple-apparaten kunt opvragen.

Vanuit de Wallet-app kun je, via het plusje rechtsboven, maximaal twaalf betaalkaarten of creditcards toevoegen om voortaan met Apple Pay te betalen. Bij oudere iPhones en op de MacBook kun je maximaal acht kaarten toevoegen. Per kaart kun je aangeven met welke kaart je standaard wil betalen, zodat je bij contactloze betalingen niet steeds een kaart hoeft te kiezen.

|

|

In 2023 overal met Apple Pay in- en uitloggen bij OV-poortjes met het OVpay-logo |

OVpay straks ook met Apple Pay

In veel andere landen kun je Apple Pay gebruiken om te reizen met het openbaar vervoer. Op kleine schaal wordt in Nederland al getest om in plaats van de OV-chipkaart in en uit te loggen met je pinpas of creditcard. De 60.000 in- en uitcheckpunten worden aangepast en wellicht kan men dan in 2023 stoppen met de OV-chipkaart. Bij de stadsbussen van Arriva in Delft, Zwolle, Zaanstreek, Groningen, Gooi- en Vechtstreek, Voorne-Putten en Rozenburg, Lelystad en Haaglanden en enkele andere regio’s kun je dit jaar al met je iPhone of Apple Watch in- en uitchecken bij de poortjes met het OVpay-logo. De volgende dag wordt het bedrag met omschrijving NLOV afgeschreven.

Via https://reisoverzicht.ovpay.nl/ kun je – met het afgeschreven bedrag en de 14 cijfers en letters in de omschrijving achter NLOV – een gespecificeerd reisoverzicht opvragen. Op dit moment heb je met je iPhone bij het in- en uitscannen nog wel een verificatie met Face- of Touch ID nodig. Op termijn is het de verwachting dat je via express-ov met je iPhone zonder die verificatie gebruik kunt maken van het OV. Express-ov is dan waarschijnlijk alleen mogelijk met een creditcard en een aantal speciale debitcards. De nu in Nederland gebruikelijke Maestro-pinpassen kunnen hiervoor niet gebruikt worden.

Miljardenboete voor afschermen NFC-chip?Volgens de Europese Commissie misbruikt Apple zijn marktmacht door hun NFC-chips niet samen te laten werken met betaal-apps van andere bedrijven. Op basis van de nieuwe Digital Markets Act loopt Apple het risico op een boete tot tien procent van hun wereldwijde omzet en kan er zelfs een opsplitsing van een bedrijf geëist worden. Met zo’n zwaard van Damocles boven het hoofd is het niet vreemd dat Apple in een reactie heeft gezegd te willen blijven samenwerken met Brussel om ervoor te zorgen dat de Europese consumenten toegang hebben tot de betalingsopties van hun keuze in een veilige omgeving. |